税の優遇制度

1. 個人の場合

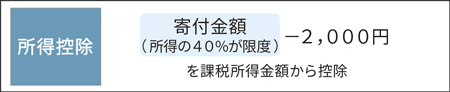

- 個人が学校法人等に寄付した場合、寄付金の年額が2千円を超えた金額について、当該年度の課税所得から控除されます。ただし、寄付金の総額は年間総所得の40%までを限度とします。

- 手続きは、寄付をした翌年の2月から3月の間(確定申告期間)に本学発行の「寄付金領収証」と「寄付金控除に係る証明書の写し」を所轄税務署に提出して確定申告を行い、所得税の還付請求をすることになります。

- 優遇措置を希望する場合、必ず申込人及び振込人名義を父母等の還付手続きをする方にしてください。

税制上の優遇措置(寄付金控除)のご案内

寄付された方々が、より税制上の優遇措置を受けることができるように、本学は「税額控除対象法人」と「特定公益増進法人」の証明を文部科学省から受けています。

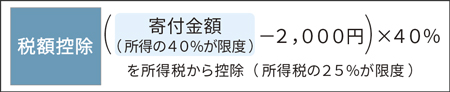

個人の方から本学へご寄付をいただいた場合、所得税の控除が受けられ、「税額控除」または「所得控除」のいずれかを選択することができます。控除額は、個人の所得・税率・寄付金額などの条件によって異なりますが、多くの方の場合、所得税額から直接控除される「税額控除」のほうが、還付金が多く戻ります。

寄付者の方は確定申告の際に、「所得控除」と「税額控除」のどちらかを選択して所得税の控除を受けてください。

2. 法人の場合

- 法人の寄付金に対する税の優遇措置は、法人税法第37条第3項第2号に基づいて、寄付金額が、当該事業年度の損金に算入できます。また、法人地方税は法人税の納付額を基礎に計算されますので、法人税の減免にともない地方税も減額となります。

- 学校法人に対する寄付金は、一般寄付金の損金算入限度額の2倍まで算入されます。

学校法人に対する寄付金の損金算入限度額=資本金×2.5/1000+当該事業年度所得×3.75/100 - 損金算入は、本学発行の「寄付金領収証」と「特定公益増進法人証明書の写し」によって手続きができます。

◇ 現物寄付に係る「みなし譲渡所得」課税について

個人が法人に対して現物寄付(土地など)を行う場合、所得税が課税されない「みなし譲渡所得」制度が適用されます。詳しくは、お問い合わせください。

<お問い合わせ・ご連絡先>

学校法人産業能率大学 総務部総務課(寄付金担当)

158-8630 東京都世田谷区等々力6-39-15

TEL.03-3704-9030